Земельный налог является обязательным платежом для собственников земельных участков. Рассмотрим правовые и экономические основания его существования.

Содержание

Законодательные основания земельного налога

Нормативная база:

- Налоговый кодекс РФ (глава 31)

- Земельный кодекс Российской Федерации

- Местные нормативные акты муниципалитетов

Основные цели земельного налога

| Цель | Описание |

| Пополнение местных бюджетов | Основной источник доходов муниципалитетов |

| Рациональное использование земли | Стимулирование эффективного землепользования |

| Социальное выравнивание | Перераспределение доходов через налоговую систему |

От чего зависит размер налога

Ключевые факторы:

- Кадастровая стоимость участка

- Категория земли и вид разрешенного использования

- Налоговая ставка, установленная муниципалитетом

- Площадь земельного участка

Льготные категории:

- Пенсионеры (на 6 соток)

- Многодетные семьи

- Инвалиды I и II групп

- Ветераны боевых действий

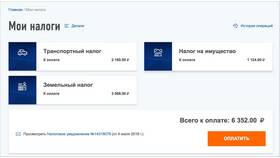

Как рассчитывается земельный налог

- Налоговая база = Кадастровая стоимость × Доля собственности

- Годовая сумма = Налоговая база × Ставка налога

- Для физлиц расчет делает налоговая инспекция

- Юрлица рассчитывают налог самостоятельно

Важно

Кадастровая стоимость пересматривается не реже чем раз в 3 года (в Москве, Санкт-Петербурге, Севастополе - раз в 2 года). При несогласии можно оспорить оценку.

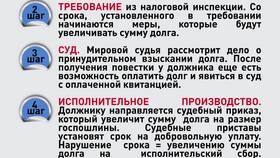

Последствия неуплаты земельного налога

- Начисление пени за каждый день просрочки

- Ограничение регистрационных действий с участком

- Взыскание через суд

- Арест имущества в крайних случаях