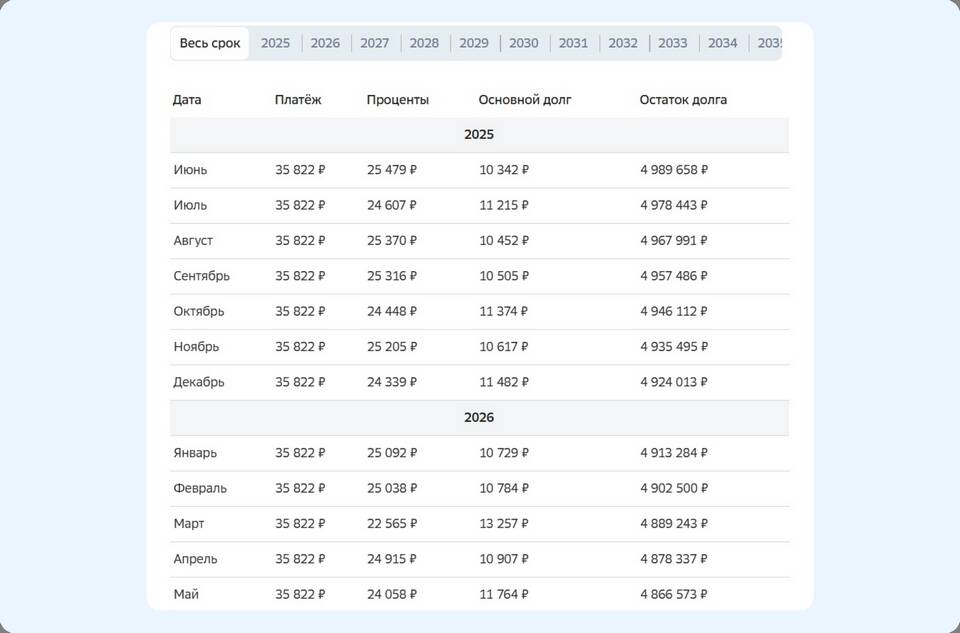

При досрочном погашении ипотечного кредита заемщик вносит сумму, которая распределяется между несколькими составляющими долга. Понимание этого процесса помогает правильно спланировать погашение и сэкономить на процентах.

Содержание

Компоненты, которые погашаются при досрочном платеже

- Основной долг по кредиту

- Начисленные проценты

- Неустойки (при наличии)

- Комиссии банка (если предусмотрены договором)

Порядок распределения досрочного платежа

| Тип платежа | Что погашается в первую очередь |

| Частичное досрочное погашение | Проценты, затем основной долг |

| Полное досрочное погашение | Весь остаток долга с процентами на дату погашения |

Как уменьшаются проценты при досрочном погашении

- Досрочный платеж уменьшает тело кредита

- Проценты пересчитываются на меньшую сумму

- Сокращается общий срок кредита или размер платежа

- Экономия на процентах за весь оставшийся период

Что нужно проверить перед досрочным погашением

- Условия договора о досрочном погашении

- Наличие комиссий за досрочное погашение

- Точную сумму остатка долга на дату погашения

- Порядок уведомления банка о досрочном погашении

Как узнать точную сумму для погашения

За 5-10 рабочих дней до планируемого погашения необходимо запросить в банке справку с точной суммой остатка долга ("полную стоимость досрочного погашения"). Эта сумма может отличаться от текущего остатка в интернет-банке.

Действия после досрочного погашения

После полного погашения ипотеки необходимо получить в банке справку о закрытии кредита, подать заявление о снятии обременения с недвижимости в Росреестр и проверить обновленные данные в ЕГРН.