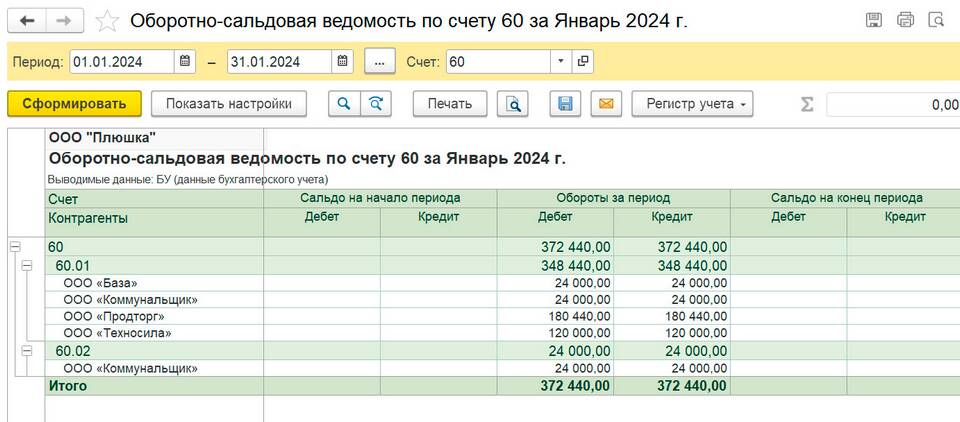

Сальдо - это бухгалтерский термин, обозначающий разницу между суммами дебета и кредита счетов за определенный период. Это важный показатель, отражающий состояние активов, обязательств и капитала предприятия на конкретную дату.

Содержание

Основные виды сальдо

| Тип сальдо | Описание | Пример |

| Дебетовое | Когда дебет превышает кредит | Остаток денег на расчетном счете |

| Кредитовое | Когда кредит превышает дебет | Задолженность по кредиту |

| Нулевое | Когда дебет равен кредиту | Счет без остатка |

Когда используется сальдо

- При составлении баланса предприятия

- Для анализа финансового состояния

- При проведении инвентаризации

- Для расчета налоговых обязательств

- При составлении отчетности

Как рассчитывается сальдо

- Определяется начальное сальдо (остаток на начало периода)

- Суммируются все операции по дебету

- Суммируются все операции по кредиту

- Вычисляется разница между суммами

- Определяется конечное сальдо (остаток на конец периода)

Виды сальдо по периоду

- Начальное сальдо - остаток на начало отчетного периода

- Конечное сальдо - остаток на конец отчетного периода

- Оборотное сальдо - разница между оборотами за период

- Сальдо миграции - изменение остатков при переходе между периодами

Пример расчета сальдо

| Показатель | Сумма (руб.) |

| Начальное сальдо (дебет) | 50 000 |

| Обороты по дебету | 120 000 |

| Обороты по кредиту | 90 000 |

| Конечное сальдо (дебет) | 80 000 |

Сальдо является ключевым понятием в бухгалтерском учете, позволяющим анализировать финансовое положение компании и принимать управленческие решения на основе точных данных о состоянии активов и обязательств.