Хотя Сбербанк является крупнейшим кредитором в России, существует несколько причин, по которым оформление кредита в этом банке может быть невыгодным для заемщика. Рассмотрим ключевые недостатки кредитных продуктов Сбербанка.

Содержание

Основные причины отказаться от кредита в Сбербанке

- Высокие процентные ставки - часто выше среднерыночных

- Жесткие требования к заемщикам - строгая проверка кредитной истории

- Скрытые комиссии - дополнительные платежи при оформлении

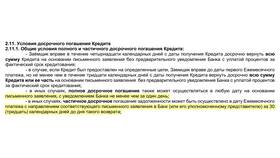

- Сложность досрочного погашения - ограничения и комиссии

- Бюрократия - необходимость предоставления множества документов

Альтернативные варианты кредитования

- Кредитные продукты других банков с более выгодными условиями

- Потребительские кооперативы

- Кредитные карты с льготным периодом

- Займы у частных инвесторов под залог имущества

- Рассрочка в магазинах при покупке товаров

Сравнение условий кредитования

| Параметр | Сбербанк | Средний рынок |

| Процентная ставка | 15-25% | 12-20% |

| Срок рассмотрения | 1-3 дня | 1 час - 1 день |

| Первоначальный взнос | До 30% | 0-20% |

| Штраф за просрочку | 0,5% в день | 0,1-0,3% в день |

Риски кредитования в Сбербанке

- Возможность повышения процентной ставки

- Жесткие санкции за просрочки платежей

- Сложность реструктуризации долга

- Риск попадания в черный список банков

- Долгосрочные обязательства с высокими переплатами

Перед оформлением кредита в Сбербанке рекомендуется тщательно изучить все условия договора, сравнить предложения других банков и рассмотреть альтернативные способы получения необходимой суммы. В большинстве случаев можно найти более выгодные условия кредитования на рынке.